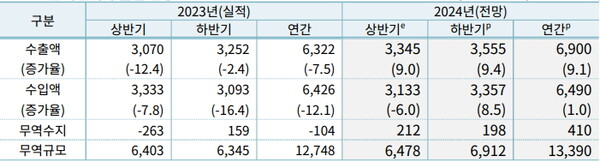

[기계신문] 국제무역통상연구원이 발표한 ‘2024년 상반기 수출입 평가 및 하반기 전망’ 보고서에 따르면, 올해 수출은 전년 대비 9.1% 증가한 6,900억 달러, 수입은 1.0% 증가한 6,490억 달러, 무역수지는 410억 달러 흑자를 기록할 것으로 전망된다.

수출 전망치는 무역협회가 지난해 말 전망한 7.5%보다 1.6%p 상향한 것으로, 이를 달성하면 사상 최대 수출 실적을 거두게 된다. 수출과 수입을 합친 무역 규모는 2022년에 이어 두 번째다.

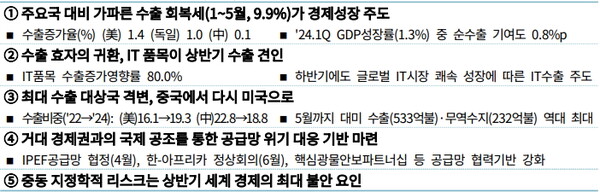

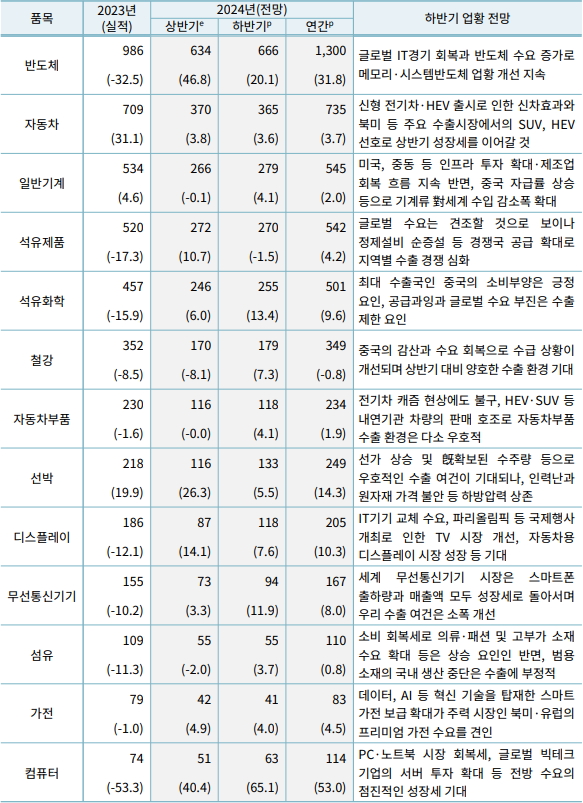

보고서는 올해 수출 성장의 가장 큰 동력으로 반도체를 포함한 IT기기와 자동차, 선박 등 주력 품목들의 선전을 꼽았다. 특히 반도체는 인공지능(AI) 산업 급성장, 최대 소비 시장인 중국의 IT제품 수요증가의 영향으로 올해 수출이 31.8% 늘어날 것으로 내다봤다.

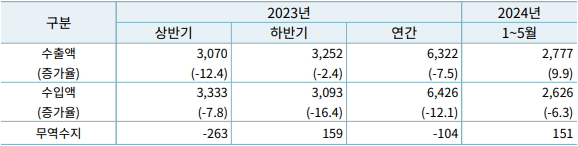

2024년 1~5월 수출은 전년 동기 대비 9.9% 증가한 2,777억 달러, 수입은 6.3% 감소한 2,626억 달러, 무역수지는 151억 달러 흑자를 기록했다.

반도체 등 IT품목 및 자동차, 선박 등 수출 선전과 대미 수출 확대에 힘입어 전체 수출은 8개월 연속 상승세를 지속하였다. 최대 수출 품목인 반도체가 예상을 뛰어넘는 높은 수출 성장세를 보이고, 지난해 호실적을 경험한 자동차 수출도 증가세를 지속했다.

국제유가 수입은 전년 동기 대비 소폭 상승했으나, 천연가스와 석탄 가격이 크게 하락하면서 전체 수입 감소를 유발하였다. 견조한 수출로 인한 수출 주도형 무역수지 흑자 지속으로 12개월 연속 흑자를 지속했다.

IT 수출 주도로 경쟁국 대비 높은 수출 증가율과 경제성장률 기록했으나, 중동 분쟁은 국제유가·환율·해상운임 등 대외 무역환경에의 최대 리스크로 작용하였다.

올해 세계 교역 증가율이 2.6%로 전망되는 가운데, 글로벌 IT경기 반등에 힘입어 한국은 주요 수출대국 중 가장 빠른 성장세를 시현했으며 공급망 위기에 대응한 국제 공조에 첫발을 내디뎠다.

2024년 하반기 세계 경제는 인플레이션의 점진적 하락, 통화긴축 완화, 견조한 민간 소비 등에 힘입어 안정적인 성장세를 이어갈 것으로 예상된다.

세계 경제 성장률은 3% 초반의 비교적 안정적 성장 궤도에 진입하고, 세계 교역은 2.6%의 제한적 회복세를 나타낼 전망이다.

하반기 원/달러 환율은 미국의 기준금리 인하 전망, 무역수지 흑자 유지, 외국인 증권투자금 유입 등 원화 강세 요인이 커 1,300원대 초반까지 점차 하락할 전망이다.

국제유가는 OPEC+ 감산 기조와 지정학적 긴장의 영향으로 80달러 중후반까지 상승한 이후 4분기부터 완만한 하락세를 보일 가능성이 있다.

미중 통상갈등으로 인한 수입규제 조치 심화, EU의 역내 산업 보호를 위한 전방위 통상 규제 논의 등 경제블록화와 보호무역주의 기조가 지속될 전망이다.

이런 상황에서 2024년 연간 수출은 전년 대비 9.1% 증가한 6,900억 달러, 수입은 1.0% 증가한 6,490억 달러, 무역수지는 410억 달러 흑자를 기록할 것으로 예상된다.

반도체 수출이 호조세를 지속하는 가운데 글로벌 수요 확산에 힘입어 컴퓨터, 무선통신기기, 디스플레이 등 IT 품목과 자동차, 선박 등이 하반기에도 전체 수출을 견인할 것으로 보인다.

수입은 국제유가 상승에 따른 에너지 도입단가 인상 등 영향으로 증가세로 전환되고, 무역흑자는 지속되나 에너지 가격 상승 등 영향으로 상반기 대비 흑자 폭은 소폭 감소할 전망이다.

조상현 국제무역통상연구원장은 “5월까지 우리 수출은 주요국 대비 가장 빠르게 증가하며 경제성장을 견인하는 모습을 보였다”면서 “상반기 흐름을 유지한다면 올해 최대 수출 실적은 물론, 양대 주력 품목인 반도체와 자동차의 수출 최대치 달성도 기대할 수 있다”고 강조했다.

그는 이어 “다만 중동지역 지정학적 리스크로 인한 국제유가·환율 불안, 미중 무역분쟁과 주요국의 관세장벽 강화, 해상운임 상승 등은 하반기 주요 리스크 요인”이라며 “무역협회는 수출 회복 기조를 이어가도록 대내외 여건 변화에 대한 지속적인 점검과 함께 무역업계 및 정부와 긴밀히 소통해나갈 것”이라고 밝혔다.

기계신문, 기계산업 뉴스채널