[기계신문] 우리나라의 對중국 수출이 감소세를 보이는 가운데 수입은 꾸준히 증가하면서 1992년 한·중 수교 이후 처음으로 對중국 무역수지는 2분기 연속으로 적자를 기록했다. 올해 2분기와 3분기의 對중국 무역수지가 각각 -17억 달러, -3억 달러를 기록했다.

한국무역협회(KITA) 국제무역통상연구원은 17일 ‘최근 對중국 무역적자 요인 분석 및 향후 전망’ 보고서를 발표했다. 보고서는 對중국 교역의 구조적 특징과 경기적 특징을 심층 분석한 후, 對중국 무역적자에 대한 구조적 요인과 경기적 요인의 상대적 중요도를 비교하였다.

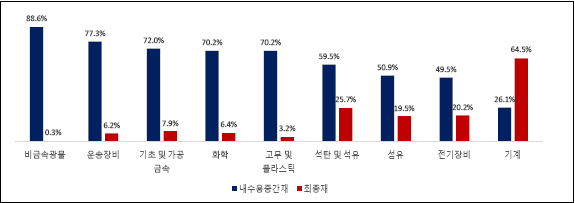

우선, 한국의 對중국 교역의 구조적 특징은 용도별, 기술수준별 두 가지 관점에서 살펴보았다. 용도별 관점에서 살펴보면, 중국이 국산화율을 높이고 생산기지로서의 역할이 줄어들면서 내수용과 수출용 수입이 모두 둔화되는데, 수출용 수입 둔화 폭이 더 크다.

중국의 對한국 수입 비중을 보더라도 내수용 수입의 경우 2007년 8.4%에서 2021년 6.5%로 하락했고, 우회수출용 수입 비중도 2007년 10.2%에서 2021년 8.1%로 하락했다. 한국의 對중국 수출 측면에서 보면, 내수용과 우회수출용 비중이 2007년 6:4에서 2021년 8:2로 변화하면서 우회수출용 對중국 수출 비중은 지속적으로 하락하는 양상을 보였다.

이를 통해 향후 중국 내수가 증가하면 對중국 수출도 확대되어 對중국 무역수지도 흑자로 전환할 것으로 보여 중국 내수 공략이 관건임을 알 수 있다. 다만, 중국의 전체 내수용 수입이 둔화세를 보이고 있어 중국 내수 회복에 따른 對중국 수출 증가가 과거와 같이 비례적으로 확대되지는 않을 것으로 예상된다.

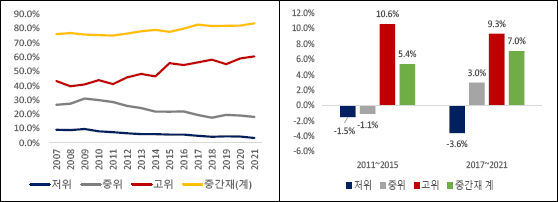

기술수준별 관점에서 보면, 중국의 고위기술 중간재 수입은 지속적으로 확대되고 있으며, 우리나라의 對중국 교역구조도 ‘2007년 중·고위기술 중간재 수출/저위기술 중간재 수입’에서 ‘2021년 고위기술 중간재 수출/중·고위기술 중간재 수입’으로 변화했다. 이는 중국의 수입이 증가세를 보이고 있는 고위기술 품목을 중심으로 對중국 수출 전략을 변화시킬 필요가 있음을 보여준다.

장기적 관점에서 반도체 등과 같은 고부가가치 제품 수출이 부진하다면 對중국 구조적 적자는 불가피하다. 이 같은 구조적 요인은 양국의 산업간 상호보완 구조와 무역구조에 의해 장시간에 걸쳐 형성되고 단기간에는 변화하기 어렵기 때문에 상당 기간 지금의 추세가 유지될 것으로 전망된다.

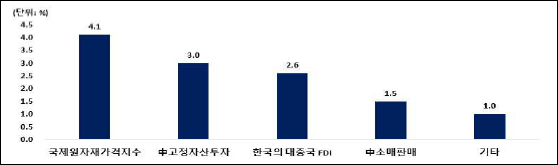

다음으로, 對중국 교역의 경기적 특징을 수출, 수입 측면으로 구분하여 살펴보았다. 수출 측면에서 보면, 국제원자재가격, 중국 내 투자, 중국 소비가 對중국 수출에 영향을 미치는 주요 경기적 요인으로 나타났다. 국제원자재가격이 한국의 對중국 수출 변동을 최대 4.1% 설명해 경기적 요인변수 중 상대적 중요도가 가장 높게 나타났으며 중국투자, 중국소비는 3.0%, 1.5%를 각각 설명했다.

수입 측면에서는 경기적 요인에 따른 급격한 단가 변동으로 對중국 수입액이 크게 증가했다. 올해 對중국 주요 수입 품목 중 반도체, 정밀화학원료, 컴퓨터, 산업용전기기기 등은 급격한 단가 변동이 수입액 변동에 큰 영향을 미치는 것으로 분석됐다.

보고서는 공급망 관점에서 생산거점으로서 중국의 입지가 축소되고 우리 기업을 포함한 다국적 기업들의 글로벌 생산거점이 동남아, 인도 등으로 계속 이전되고 있어, 향후 對중국 무역수지에 있어서 구조적으로 안정적인 흑자 구조를 유지해 나가기 위해서는 핵심 소재·부품 등에 있어서 고위기술 중간재를 중심으로 탄탄한 안정적인 수출 공급망 체계를 확보해야 하며, 고위기술 중간재의 부가가치를 더욱 확대하기 위한 기술혁신이 필요하다고 강조했다.

중국이 홍색공급망을 바탕으로 범용 중간재의 자국산 비중을 높임으로써 중국의 수입구조가 범용 중간재에서 부가가치가 높은 중간재를 중심으로 변화하고 있어, 고위기술 중간재는 향후 수입 수요가 증가할 전망이다.

무역협회 강내영 수석연구원은 “對중국 무역수지 흑자 전환을 위해서는 중국의 내수용 중간재 및 최종재 수입 증가 추세에 따른 중국 내수시장 공략과, 기술혁신을 통한 고위기술 중간재의 고부가가치화, 핵심소재 및 부품 등 고위기술 품목의 안정적인 공급망 구축이 필요하다”고 제시했다.

또 “현재 對중국 무역수지 적자 현상은 경기적 요인의 영향력이 더 큰 것으로 나타난 만큼, 중국의 실물경기 회복 및 인플레이션 해소, 우크라이나 사태 종식에 따라 원자재가 및 교역단가 안정화가 이뤄진다면 對중국 무역수지도 흑자로 전환될 것”이라며 “단, 중장기적 관점에서는 중국 내수 영향력이 금융위기 이후 축소되고 있다는 점에서 향후 중국 경기가 회복되어도 對중국 수출이 과거와 같이 급격하게 확대되면서 對중국 무역수지 흑자 폭을 빠르게 넓히기는 쉽지 않을 것”이라고 언급했다.

이에 “고위기술 중간재 수출을 확대하는 한편, 기존 중간재 중심의 수출 구조에서 소비재, 식품 등으로 핵심 수출품목 포트폴리오를 확장해 나갈 필요가 있다”며 “특히, 중국인의 소득증대와 생활수준 향상으로 소비구조가 업그레이드되고 있는 가운데 중국이 내수 중심 성장 정책을 강화함에 따라 고급 소비재에 대한 수요가 증가하고 있어 중국 소비시장 공략에 적극적으로 나서는 한편, 2-3선 도시에 대한 진출전략 등도 고려할 필요가 있다”고 강조했다.

기계신문, 기계산업 뉴스채널